急な出費の「現金化サービス」

当店買取可能商品を高額買取させて頂いており、最短10分で現金化することが出来ます。

専門スタッフが丁寧に説明させて頂きますので、初めての方でも安心して現金化が可能です。

ご来店でご利用の場合でも、1階店舗ですので入りやすく、女性やお年寄りの方も安心です。

来店不要の振込サービスにも対応していますので全国どこからでもお申込みが可能です。

当店は創業20年の古物営業許可店なので安心安全のご利用ができます。

手数料は?

当店の現金化サービスでは消費税などの余計な手数料は一切頂いておりません。明朗計算にて

HP記載通りの換金率で買取をさせて頂いております。

すぐに手続きできるの?

当店スタッフが迅速丁寧なご案内をさせて頂きます。

当店が買取可能商品を、高額で換金させて頂きますので一切の無駄なく「現金化」が可能です。

最短10分、その場で現金と引き換えさせて頂きますので、お忙しいお客様には便利な現金化となっております。

ご来店は難しいお客様には、来店不要の振込サービス(振込手数料無料)をご利用ください。最短30分でお振込みまでが完了いたします。

店舗型だから安心!

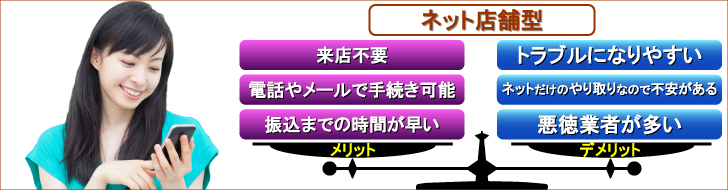

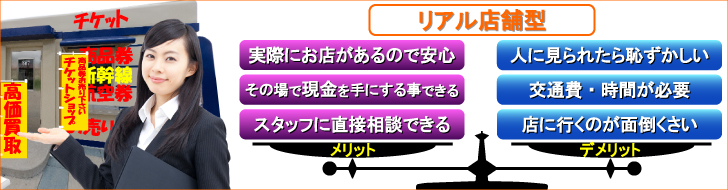

現金化サービスは実は大きく分けて2種類のタイプがございます。

【ネット店舗型】と【リアル店舗型】です。

どちらもメリットデメリットがございますので簡単にご紹介いたします。

▼ネット店舗型

![]() メリット:来店不要、電話やメールで手続き可能、振込までの時間が早い

メリット:来店不要、電話やメールで手続き可能、振込までの時間が早い

![]() デメリット:ネットだけのやり取りなので不安がある、トラブルになりやすい

デメリット:ネットだけのやり取りなので不安がある、トラブルになりやすい

▼リアル店舗型

![]() メリット:実際にお店があるので安心、その場で現金を手にする事できる、スタッフに直接相談できる

メリット:実際にお店があるので安心、その場で現金を手にする事できる、スタッフに直接相談できる

![]() デメリット:来店する手間がかかる

デメリット:来店する手間がかかる

町田チケットは、この2つのメリットを融合した数少ない現金化専門店です。

店舗運営をしながら、全国へ振込対応している数少ない現金化専門店です。

直接ご来店頂く事も、振込をご希望される事も、自由にお客様がお選び頂けます。

実際にお店を構えているからこそ自信を持ってサービスをご提供しておりますので、まずはお客様には安心と信頼をお届けすることができるはずです。

※2024年4月~2024年5月 当店利用者アンケート実施結果